03 Mag Italia: stima PIL 2023 all’1,3% – Tutte le stime Mazziero Research

Per scaricare subito il 49° Osservatorio CLICCA QUI

Per leggere le conclusioni dell 49° Osservatorio CLICCA QUI

L’Osservatorio è stato pubblicato l’8 marzo.

Stime PIL 2023 e debito pubblico sino a giugno 2023

(Costantemente aggiornate)

Gli ultimi aggiornamenti del 3 maggio riguardano:

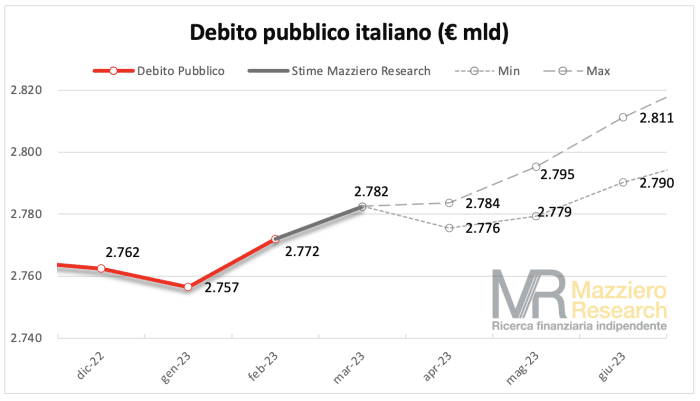

- Stima debito a marzo 2023: 2.782 miliardi (forte aumento – nuovo record)

- Stima debito a giugno 2023: tra 2.790 e 2.811 miliardi

Gli ultimi aggiornamenti del 28 aprile riguardano:

- DBRS conferma il rating BBB high con outlook stabile

Gli ultimi aggiornamenti del 28 aprile riguardano:

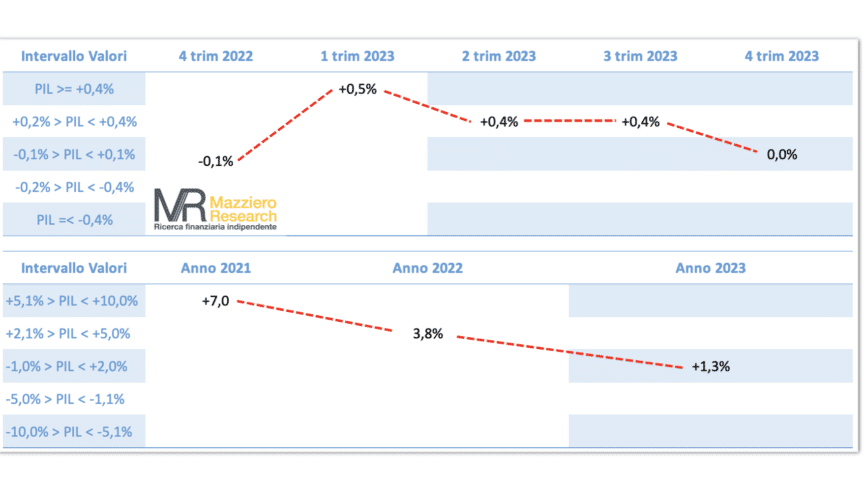

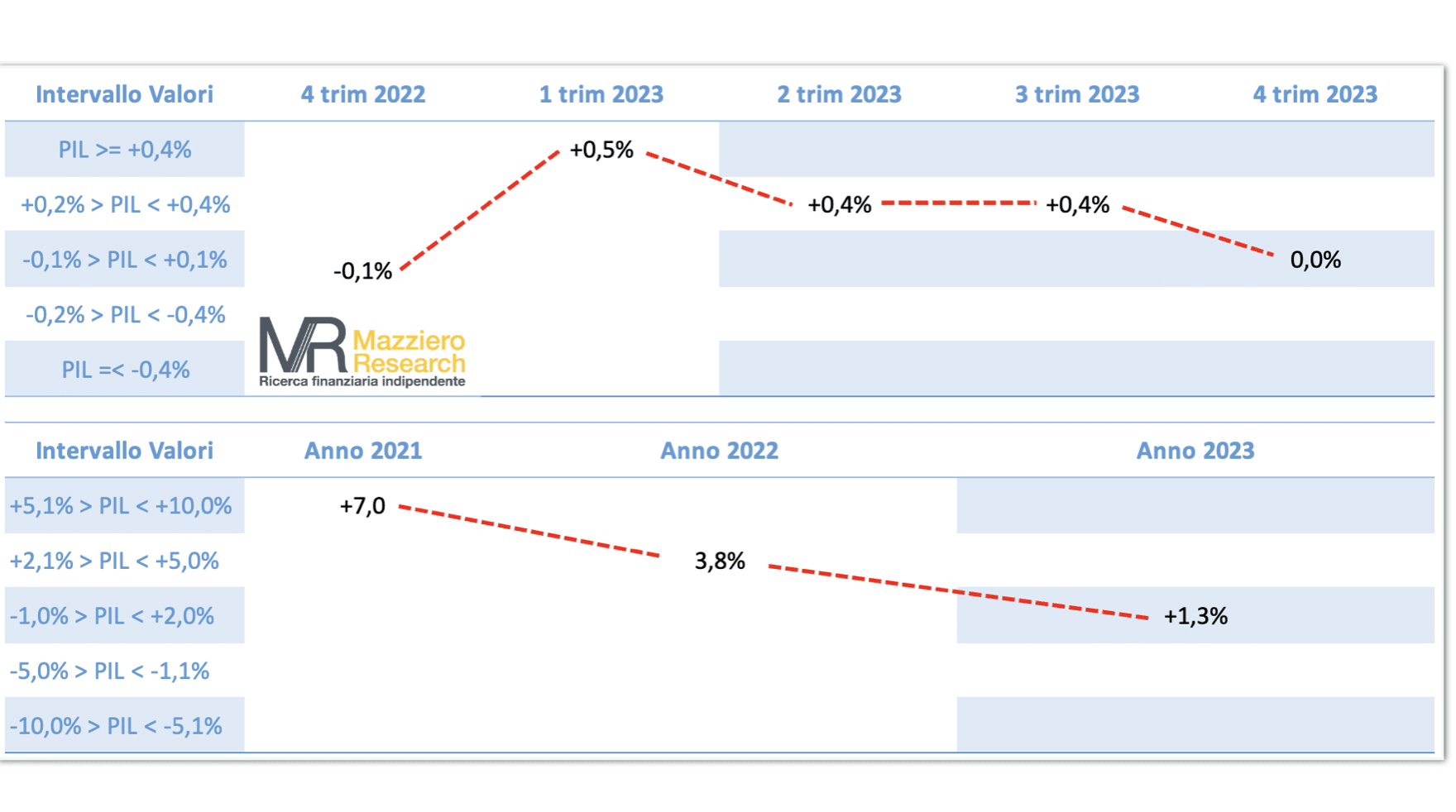

- Stima preliminare Istat PIL 1° trimestre: +0,5%

- Stima PIL 2° trimestre: +0,4%

- Stima PIL 3° trimestre: +0,4%

- Stima PIL 4° trimestre: +0,0%

- Stima PIL 2023: +1,3%

Gli ultimi aggiornamenti del 22 aprile riguardano:

- S&P Global conferma il rating BBB con outlook stabile

Gli ultimi aggiornamenti del 14 aprile riguardano:

- Debito pubblico a gennaio 2023: 2.772 miliardi (forte aumento – nuovo record)

Gli ultimi aggiornamenti del 2 aprile riguardano:

- Stima debito a febbraio 2023: 2.786 miliardi (forte aumento)

- Stima debito a giugno 2023: tra 2.807 e 2.836 miliardi

Gli ultimi aggiornamenti del 15 marzo riguardano:

- Debito pubblico a gennaio 2023: 2.757 miliardi (diminuzione)

Gli ultimi aggiornamenti del 8 marzo riguardano:

- Pubblicato il 49° Osservatorio sui conti italiani

- Stima debito a gennaio 2023: 2.775 miliardi (aumento)

- Stima debito a giugno 2023: tra 2.828 e 2.865 miliardi

- Stima PIL 2023: +0,7%

- Stima PIL 1° trimestre: +0,1%

- Stima PIL 2° trimestre: +0,2%

- Stima PIL 3° trimestre: +0,2%

- Stima PIL 4° trimestre: +0,0%

si vedano commenti e tabelle sotto.

Per scaricare immediatamente il 49° Osservatorio sui dati economici italiani CLICCARE QUI

L’Osservatorio è stato pubblicato l’8 marzo.

Debito Pubblico

Il commento della Mazziero Research

Anche per il mese di marzo il debito dovrebbe risultare in forte aumento raggiungendo un nuovo record a 2.782 miliardi; a quel punto ci troveremmo con 20 miliardi di debito in più accumulati nei soli primi tre mesi dell’anno.

Pur con una pausa nel mese di aprile la corsa continuerebbe sino a giugno che stimiamo tra 2.790 e 2.811 miliardi.

Nel Documento di economia e finanza (DEF) il Governo stima un debito a fine anno a 2.870 miliardi.

Il grafico presenta con una linea rossa i dati ufficiali pubblicati da Banca d’Italia, e prosegue in grigio con i valori stimati dalla Mazziero Research.

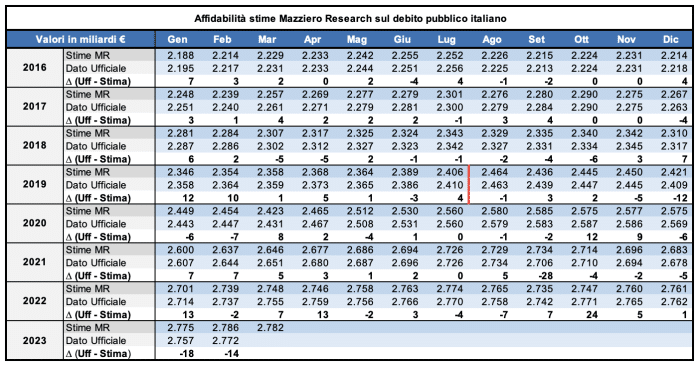

La tabella di affidabilità indica le differenze tra i valori ufficiali e le stime precedentemente fatte dalla Mazziero Research.

La linea rossa verticale nella tabella di affidabilità indica il momento di revisione delle modalità del calcolo del debito da parte di Eurostat e l’innalzamento di circa 58 miliardi. Per uniformità abbiamo mantenuto inalterati i valori precedenti di stime e debito.

I dati ufficiali

Debito pubblico: 2.772 miliardi (forte aumento – nuovo record)

Relativo a: febbraio 2023

Pubblicato il: 14 aprile 2023

STIME Mazziero Research

La stima a marzo 2023

2.782 miliardi (forte aumento – nuovo record)

Intervallo confidenza al 95%

compreso tra 2.774 e 2.790 miliardi

Dato ufficiale verrà pubblicato il: 15 maggio 2023

La stima a giugno 2023

Compreso tra 2.790 e 2.811 miliardi

Intervallo confidenza al 95%

Dato ufficiale verrà pubblicato il: 16 agosto 2023

Analisi, stime e un’ampia rassegna dei dati economici italiani sono pubblicati nel 49° Osservatorio sui dati economici italiani CLICCARE QUI

L’Osservatorio è stato pubblicato l’8 marzo.

Stima PIL 2023

Molto bene il PIL italiano nel 1° trimestre a 0,5%, che sorprende nella rilevazione preliminare Istat e va oltre le aspettative.

Questo dato positivo ci permette di alzare le stime del 2° e 3° trimestre al +0,4% mantenendo piatte quelle dell’ultimo trimestre (+0,0%).

Su base annua, grazie a una crescita acquisita dal 2022 pari a +0,8%, la nostra stima si porta all’1,3%.

L’andamento dell’economia italiana continua a mostrarsi vivace, pur in un contesto di rallentamento economico determinato anche dai rialzi dei tassi della BCE e delle altre banche centrali.

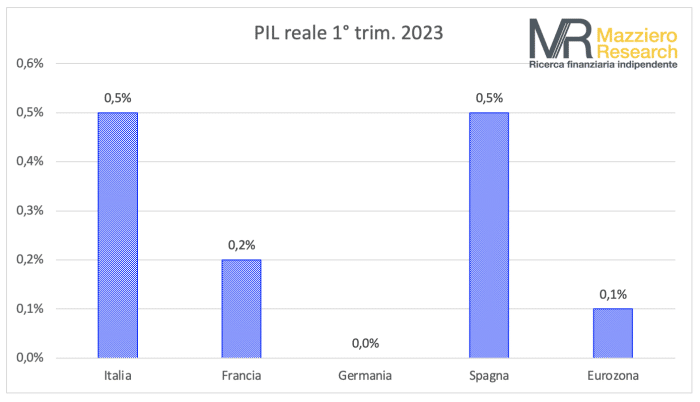

La conferma la si ottiene confrontando l’andamento del PIL nel 1° trimestre con quello dei partner europei: l’Italia con il suo +0,5% eguaglia la Spagna, ma mostra un progresso più che doppio della Francia 0,2% e molto superiore alla Germania (0,0%) e alla media dell’Eurozona (+0,1%).

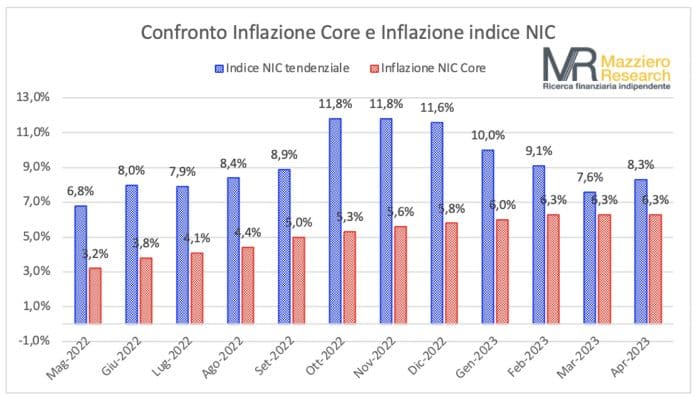

Inflazione torna a salire

Il grafico qui sopra mostra con istogrammi blu l’andamento dell’inflazione tendenziale (su base annua) dei prezzi al consumo (indice NIC) relativo alla totalità dei beni, mentre gli istogrammi rossi indicano l’inflazione denominata componente di fondo che esclude i beni energetici ed alimentari (chiamata anche Core).

La linea verde e i relativi valori mostrano quanta parte della componente di fondo determini l’inflazione generale.

Come si può notare pur in presenza di una componente di fondo stabile al 6,3%, il paniere generale è tornato a salire portandosi dal 7,6% al 8,3% su base annua.

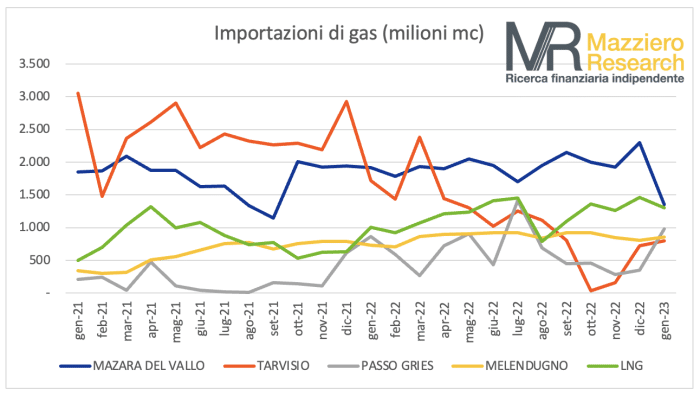

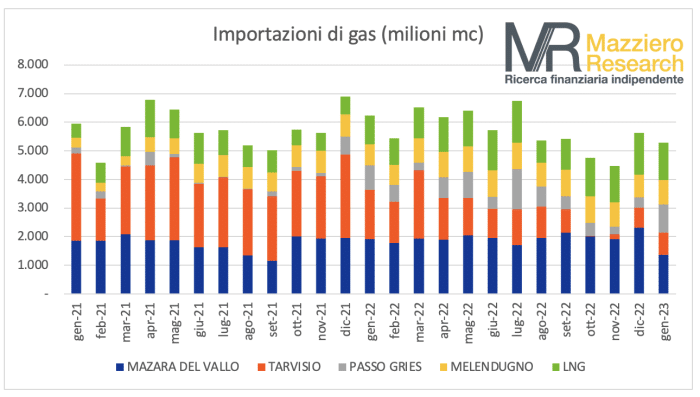

Le Importazioni di gas

Il grafico mostra l’andamento delle importazioni di gas suddivise per direttrice, non viene riportato l’apporto del punto di ingresso di Gela (Libia) per il volume contenuto.

Si può notare come l’Algeria (Mazara del Vallo) sia diventata il maggior fornitore e al tempo stesso anche gli arrivi attraverso navi metaniere (LNG) siano in crescita.

L’Azerbaijan (Melendugno) sembra non essere in grado di crescere ulteriormente e necessiterebbe investimenti nelle varie stazioni di pompaggio per poterlo fare.

L’andamento declinante della Russia (Tarvisio) sembra essersi fermato e vede ultimamente una discreta ripresa, su cui comunque non è possibile fare affidamento.

Il grafico sotto permette di vedere i volumi di importazione cumulativi e si può notare che dopo il forte incremento nei mesi estivi questo appare carente per circa un miliardo e mezzo di metri cubi.

La mite stagione invernale ha permesso di non svuotare eccessivamente le scorte, che si trovano ora al 57%, ma al tempo stesso pone un monito su un’attenta attività durante la stagione estiva per tornare a riempire gli stoccaggi e questo lo si potrà fare solamente ampliando la capacità di rigassificazione con navi apposite.

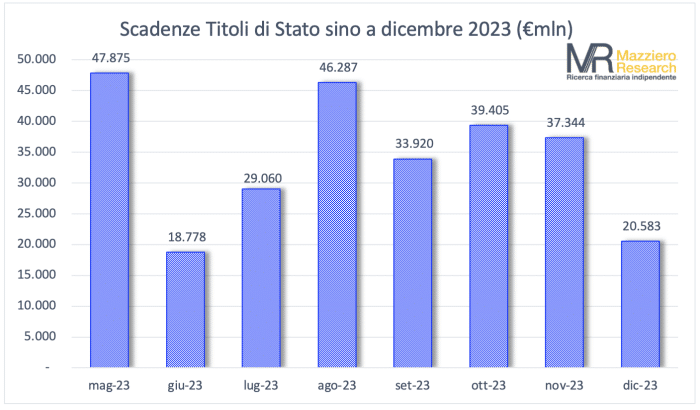

Le scadenze dei titoli di Stato fino a dicembre 2023

Il grafico riporta l’ammontare dei titoli in scadenza sino a dicembre 2023.

Come si può notare vi sono mesi piuttosto impegnativi in particolare maggio e agosto con importi oltre i 40 miliardi.

Soprattutto agosto non potrà essere completamente rinnovato, ma generalmente il Tesoro anticipa le emissioni evitando di caricare troppo in un mese poco liquido dal punto di vista finanziario.

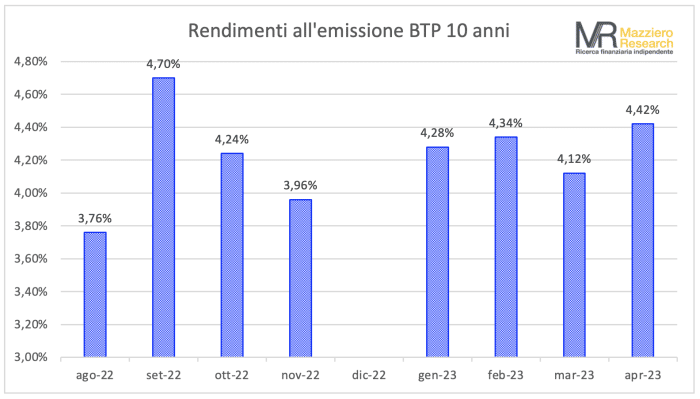

Rendimenti all’emissione dei BTP a 10 anni

Si mantengono elevati i rendimenti all’emissione dei BTP decennali, pur restando al di sotto dei livelli massimi raggiunti a settembre dello scorso anno (4,70%)

L’ultima emissione di fine aprile si è attestata al 4,42%, livello massimo da inizio anno.

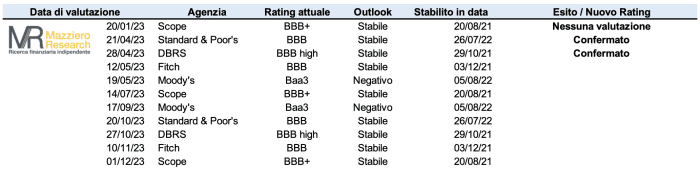

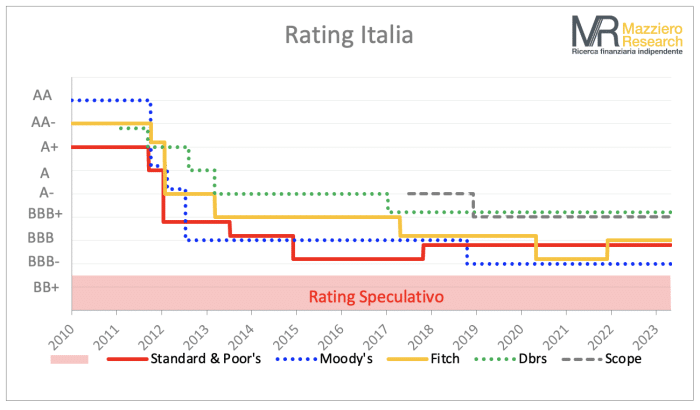

Il grafico dei Rating e il calendario delle valutazioni nel 2023

DBRS ha confermato il rating BBB high stabile il 28 aprile

A maggio si pronunceranno Fitch e Moody’s, quest’ultimo ha espresso la possibilità di una revisione al ribasso che porterebbe il rating in zona Bond spazzatura.

Non si può escludere che il buon andamento del PIL del 1° trimestre limiti questa possibilità.

Il grafico mostra le differenti valutazioni tra le varie agenzie, mentre sotto viene riportato il calendario sino a fine anno.